关于37号文登记

《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》汇发[2014]37号(37号文),简称37号文。主要是对境内居民到境外投融资之后并返程投资的一个合规性政策,是由外汇管理局监管受理,受理对象为自然人,并非法人和企业。受理完成后,得到的是一份外汇管理局发放的备案表格。这是我国个人,也就是自然人的境外投融资的合规途径。

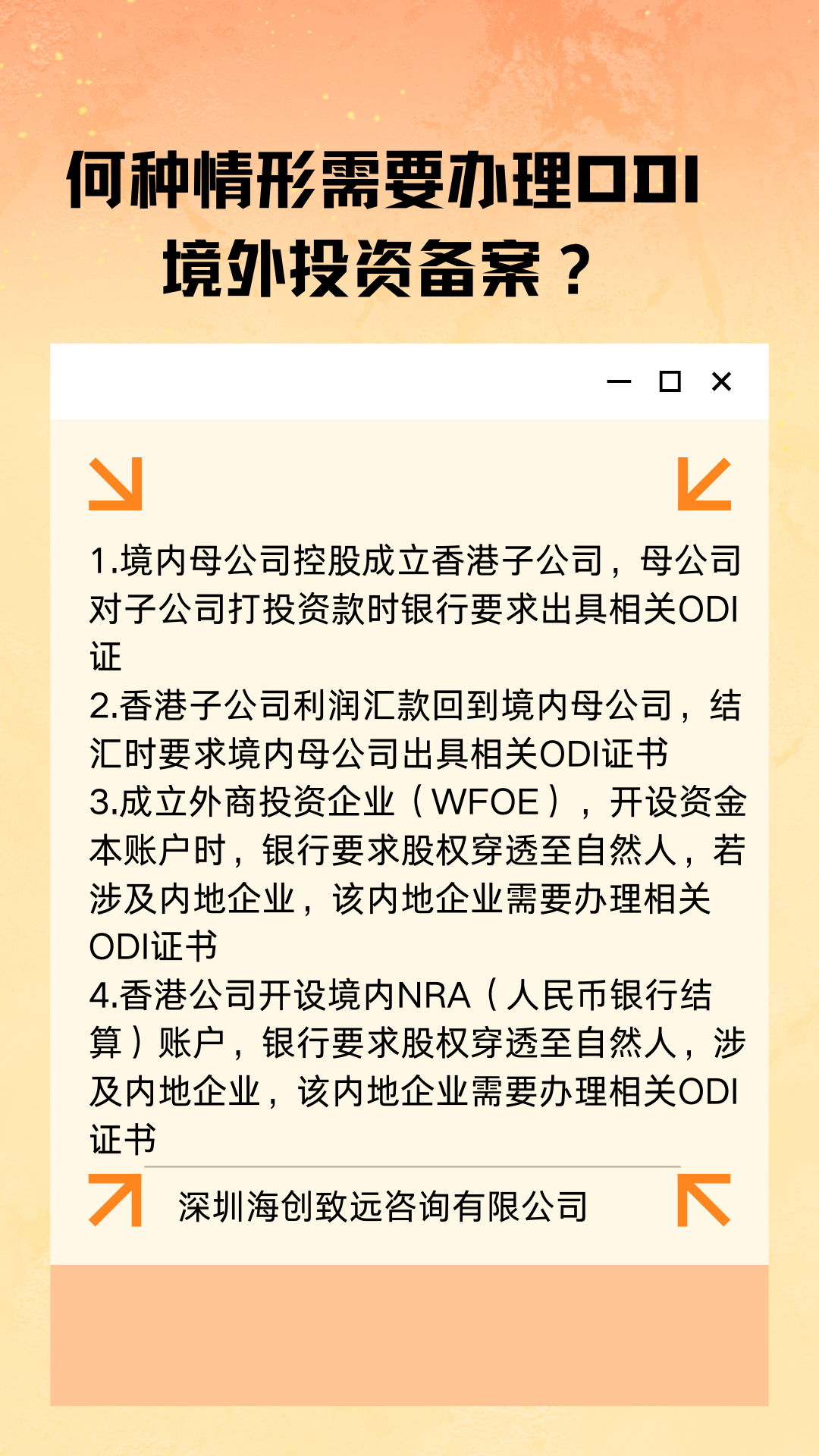

适用人群

37号文适用于大多数由中国人设立的境外公司,包括由开曼公司、BVI公司控股的海外上市公司等。根据37号文规定,在境外上市时,1)中国企业创始人2)中国企业的其他中国籍自然人股东3)中国企业上市前的ESOP(员工持股计划)激励已行权员工,以上三类人群都需要通过持有的境内公司的权益完成37号文登记,且不接受自然人个人以非公司股东身份进行登记。

同时,登记需要在“出资”之前完成,这里的“出资”在搭建红筹架构中,指的是设立WFOE(外商独资企业)或境内运营实体变更为WFOE的行为。在实际操作中,有些银行可能会要求在境内实体公司完成引入外商投资者、由内资企业变更为中外合资企业之前,必须完成37号文登记,以此确保合规性和资金的合法流动。

哪些类型的投资活动属于《企业境外投资管理办法》(国家发展改革委令第11号,以下称11号令)所称境外投资?

答:根据11号令第二条,境外投资是指中华人民共和国境内企业(以下称投资主体)直接或通过其控制的境外企业,以投入资产、权益或提供融资、担保等方式,获得境外所有权、控制权、经营管理权及其他相关权益的投资活动。投资活动主要包括但不限于下列情形:

获得境外土地所有权、使用权等权益;

获得境外自然资源勘探、开发特许权等权益;

获得境外基础设施所有权、经营管理权等权益;

获得境外企业或资产所有权、经营管理权等权益;

新建或改扩建境外固定资产;

新建境外企业或向既有境外企业增加投资;

新设或参股境外股权投资基金;

通过协议、信托等方式控制境外企业或资产。

11号令所称企业,包括各种类型的非金融企业和金融企业。